Altri Economisti » Selezione del Mese

Ripensare l’Europa dopo Delors, di Thomas Piketty (dal blog di Piketty, 15 gennaio 2024)

PUBLIÉ LE15 JANVIER 2024

Rethinking Europe after Delors

Thomas Piketty

With the death of Jacques Delors, president of the European Commission from 1985 to 1995, a chapter in European history has ended. The time has come to take critical stock of this decisive period and to draw lessons for the future, a few months ahead of the European elections of June 2024.

To say that the Europe we know today was shaped during this period would be an understatement, with the 1986 Single European Act (allowing for the free movement of goods and services), the 1988 European Directive on the liberalization of capital flows and the 1992 Maastricht Treaty. In particular, it was the Maastricht Treaty, narrowly adopted by French voters in September 1992 (51% yes), that transformed the former European Economic Community (EEC, established in 1957 by the Treaty of Rome) into the European Union (EU) and endowed it with a single currency. As planned in 1992, the euro came into effect in 1999 for companies and in 2002 for individuals.

The 2005 Treaty establishing a Constitution for Europe – rejected in France in a referendum (55% voted no) and then adopted by Parliament after a few minor changes in the form of the Lisbon Treaty in 2007 – basically confined itself to consolidating the crucial decisions made between 1986 and 1992 and constitutionalizing the principles of free competition and free movement, without any major innovations. The 2012 European Fiscal Compact tightened up the Maastricht criteria on debt and deficits laid down in 1992, again without any significant innovation.

To understand what was at stake in the decisive European negotiations between 1985 and 1995, the reference work remains that published in 2007 by Rawi Abdelal (Capital Rules: The Construction of Global Finance, Harvard University Press). Based on dozens of in-depth interviews with the main political players and senior European officials at the time, in particular Jacques Delors and Pascal Lamy, Abdelal skillfully analyzes the visions of the future and the negotiating leeway of both sides.

In a nutshell, the French Socialists were gambling that the creation of the euro and the European Central Bank (ECB), a powerful federal institution that makes decisions by majority vote, would eventually enable the establishment of a European public power capable of regulating economic forces more effectively than the French left-wing unity government that emerged from the 1981 elections. To achieve this result, they agreed to the central demand of the German Christian Democrats, who advocated absolute liberalization of capital flows, without any public regulation, and in particular without any common taxation. This was a crucial issue largely neglected by French President François Mitterrand and Delors during the negotiations. The foundations of the compromise were laid.

Thirty years on, the outcome of these radical innovations is inevitably mixed. On the one hand, the ECB played a central role in preventing a widespread collapse in the wake of the 2008 financial crisis and the Covid-19 pandemic. After some initial blunders during the Greek crisis and the unnecessary austerity relapse of 2012-2013, majority decision-making enabled the ECB to override national (notably German) vetoes and quickly and efficiently mobilize considerable sums to stabilize the European economy and reduce interest rate differentials within the eurozone. No one knows what would have happened without the single currency, and it has to be said that the Nordic countries that remained outside the euro did not fare so badly. The truth remains that no credible political player is proposing a return to the franc.

Conversely, it is well understood that money creation alone cannot solve all problems. Moreover, central bankers have been far more willing to save banks and bankers than to invest in education, health and the climate. In this way, they have contributed to the increasing concentration of wealth, with the richest benefiting from the swelling of the stock market and real estate assets made possible by share buybacks and public money, while the savings of the poorest are being wiped out by ongoing inflation. The European rules on the free movement of capital laid down in 1992 have proved so extreme and destabilizing that even the IMF decided after the Asian crisis of 1997 and then 2008 to reintroduce some form of capital controls for short-term flows.

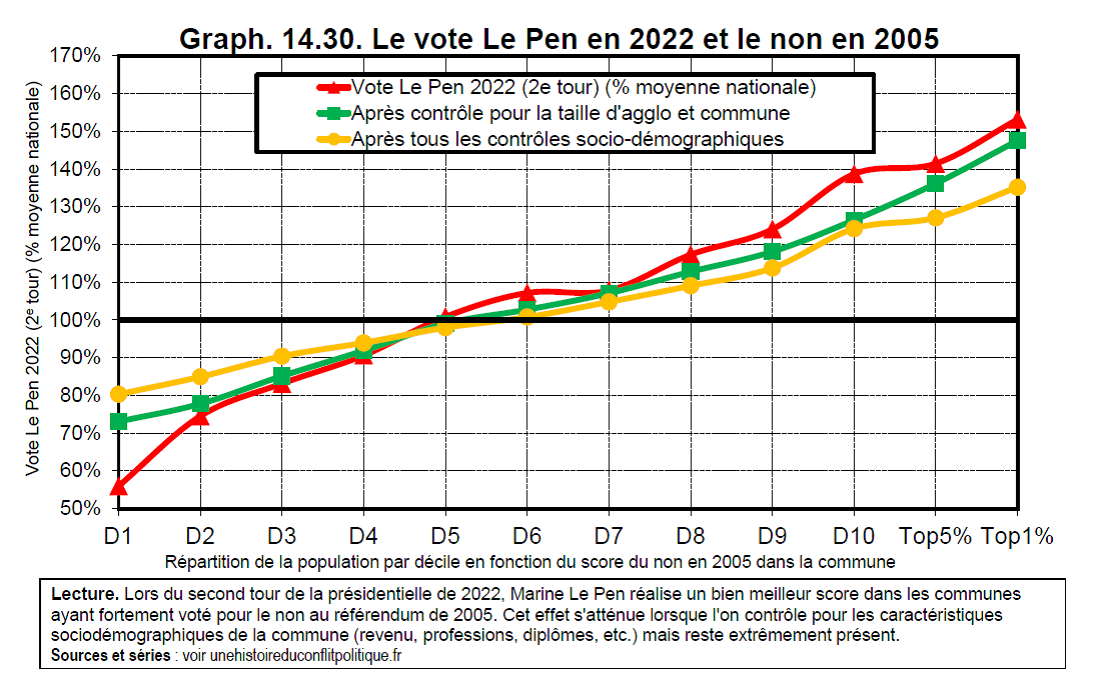

The new European rules have also played a major role in exacerbating tax dumping: endless corporate tax cuts, the unprecedented development of tax havens and the structural under-taxation of billionaires and multi-millionaires. Politically, the 1992 and 2005 referendums contributed significantly to alienating a proportion of the working class from the ballot box and from the left. The « no » vote in 2005 in France thus was the best predictor of the vote for the far-right Rassemblement National party in 2022, particularly in medium-sized towns affected by deindustrialization.

{kind=link}

What can we do about this complex legacy? First, we need to propose to our partners that they set up a strong core within the EU capable of making majority decisions on budgetary, fiscal and environmental matters. Even if this European Parliamentary Union does not see the light of day in the immediate future, it remains the central objective. Second, until a compromise is reached, it will undoubtedly be essential to adopt substantial unilateral measures in the face of intra-European and extra-European fiscal, social and environmental dumping. This will give rise to complex crises that can be overcome if we maintain a consistent internationalist course, and are probably inevitable if we want to break out of the current deadlock.

Ripensare l’Europa dopo Delors,

di Thomas Piketty

Con la morte di Jacques Delors, Presidente della Commissione Europea dal 1985 al 1995, si è chiuso un capitolo della storia europea. È venuto il momento di fare un bilancio critico di questo periodo decisivo e di trarne lezioni per il futuro, pochi mesi prima delle elezioni europee del giugno del 2024.

Dire che l’Europa che conosciamo oggi è stata plasmata durante questo periodo sarebbe un eufemismo, con l’Atto Unico Europeo del 1986 (che consentì il libero movimento dei beni e dei servizi), la Direttiva Europea sulla liberalizzazione dei flussi di capitale del 1988 e il Trattato di Maastricht del 1992. In particolare, fu il Trattato di Maastricht, adottato di misura degli elettori francesi nel settembre del 1992 (con il 51% dei consensi) che trasformò la precedente Comunità Economica Europea (la CEE, istituita nel 1957 col Trattato di Roma) nell’Unione Europea (UE) e la dotò di una singola valuta. Come programmato nel 1992, l’euro entrò in funzione nel 1999 per le società e nel 2002 per le persone fisiche.

Il Trattato del 2005 che stabiliva una Costituzione per l’Europa – respinto in Francia con un referendum (votarono no il 55% degli elettori) e poi adottato dal Parlamento dopo pochi secondari cambiamenti nella forma del Trattato di Lisbona del 2007 – fondamentalmente si limitò a consolidare le decisioni cruciali prese dal 1986 ed il 1992 e costituzionalizzò i principi della libera competizione e del libero movimento, senza altre importanti innovazioni. Il Patto di Finanza Pubblica europeo restrinse i criteri di Maastricht sul debito ed i deficit stabiliti nel 1992, di nuovo senza innovazioni significative.

Per comprendere quello che era in gioco nei decisivi negoziati europei tra il 1985 ed il 1995, il lavoro di riferimento resta quello pubblicato nel 2007 da Rawi Abdelal (Regole sul capitale: la costruzione della finanza globale, Harvard University Press). Basandosi su dozzine di approfondite interviste con i principali protagonisti politici e i più accreditati dirigenti europei del tempo, in particolare con Jacques Delors e Pasca Lamy, Abdelal analizza con competenza le visioni del futuro e i margini di negoziazione di entrambi gli schieramenti.

In poche parole, i socialisti francesi scommettevano che la creazione dell’euro e della Banca Centrale Europea (BCE), una potente istituzione federale che prende decisioni a maggioranza, avrebbe alla fine permesso l’istituzione di un potere pubblico europeo capace di regolare le forze economiche più efficacemente del Governo unitario della sinistra che era emerso dalle elezioni del 1981. Per ottenere questo risultato, essi concordarono con la richiesta centrale dei Cristiano Democratici tedeschi, che difendevano l’assoluta liberalizzazione dei flussi dei capitali, senza alcuna regolamentazione pubblica e in particolare senza alcuna comune tassazione. Questo fu un tema cruciale largamente trascurato dal Presidente francese François Mitterrand e da Delors durante i negoziati. Furono posti i fondamenti del compromesso.

Trent’anni dopo, i risultati di queste radicali innovazioni sono inevitabilmente contrastanti. Da una parte, la BCE giocò un ruolo centrale nell’impedire un collasso generalizzato a seguito della crisi finanziaria del 2008 e della pandemia del Covid-19. Dopo alcuni iniziali errori madornali durante la crisi greca e la ricaduta della non necessaria austerità del 2012-2013, il prendere le decisioni a maggioranza permise alla BCE di superare i veti nazionali (soprattutto tedeschi) e di mobilitare rapidamente e con efficienza somme considerevoli per stabilizzare l’economia europea e ridurre i differenziali dei tassi di interesse all’interno dell’eurozona. Nessuna sa cosa sarebbe accaduto senza una valuta unica, e si deve dire che i paesi nordici che rimasero fuori dall’euro non se la passarono tanto male. Resta il fatto che nessun protagonista credibile sta proponendo un ritorno al franco.

Di converso, è pacifico che la creazione di moneta di per sé non risolve tutti i problemi. Inoltre, le banche centrali ed i banchieri sono assai più propensi a salvare banche e banchieri che non a investire nell’istruzione, nella salute e sul clima. In tal modo, esse hanno contribuito ad accrescere la concentrazione della ricchezza, con i più ricchi che traggono vantaggio dalla crescita degli asset del mercato azionario e dei patrimoni immobiliari resa possibile dalla riacquisizione delle azioni e dal pubblico denaro, mentre i risparmi dei più poveri vengono cancellati dalla perdurante inflazione. Le regole europee sul libero movimento dei capitali istituite nel 1992 si sono dimostrate così estreme e destabilizzanti che persino il FMI decise, dopo la crisi asiatica del 1997 e dopo il 2008, di reintrodurre alcune forme di controllo dei capitali nei flussi a breve termine.

Le nuove regole europee hanno anche giocato un ruolo importante nell’esacerbare la concorrenza sleale fiscale: i continui tagli delle tasse alle società, gli sviluppi senza precedenti dei paradisi fiscali e la strutturale sotto-tassazione dei miliardari e dei multi-milionari. Politicamente, i referendum del 1992 e del 2005 contribuirono significativamente ad alienare una parte della classe lavoratrice dalle urne e dalla sinistra. I “no” nella votazione del 2005 furono quindi il migliore presagio del voto per il partito del Rassemblement National nel 2022, in particolare nelle cittadine di medie dimensioni colpite dalla deindustrializzazione.

Cosa possiamo fare di questa complessa eredità? Anzitutto, dobbiamo proporre ai nostri partner di organizzare un forte centro con l’UE nelle condizioni di prendere decisioni a maggioranza sulle materie di bilancio, fiscali e ambientali. Anche se questa Unione Parlamentare Europea non vedrà la luce nell’immediato futuro, essa resta l’obbiettivo centrale. In secondo luogo, sinché non è raggiunto un compromesso, sarà indubbiamente essenziale adottare sostanziali misure unilaterali a fronte della concorrenza sleale fiscale, sociale ed ambientale all’interno dell’Europa e con l’esterno dell’Europa. Questo provocherà complesse crisi che possono essere superate se manteniamo un coerente indirizzo internazionalista, e che probabilmente sono inevitabili se vogliamo uscire dalla attuale condizione di stallo.

By mm

E' possibile commentare l'articolo nell'area "Commenti del Mese"