Blog di Krugman

Perché il dollaro ha il dominio, di Paul Krugman (dal blog di Krugman, 15 aprile 2022)

April 15, 2022

Why the Dollar Dominates

By Paul Krugman

Is the U.S. dollar about to lose its special dominant role in the world financial system? People have been asking that question for my entire professional career. Seriously: I published my first paper on the subject in 1980.

A lot has changed in the world since I wrote that paper, notably the creation of the euro and the rise of China. Yet the answer remains the same: probably not. For different reasons — political fragmentation in Europe, autocratic caprice in China — neither the euro nor the yuan is a plausible alternative to the dollar.

Also, even if the dollar’s dominance erodes, it won’t matter very much.

What do we mean when we talk about dollar dominance? Economists traditionally assign three roles to money. It’s a medium of exchange: I don’t give economics lectures in payment for groceries; I get paid in dollars to lecture and use those dollars to buy food. It’s a store of value: I keep dollars in my wallet and my bank account. And it’s a “unit of account”: salaries are set in dollars, prices are listed in dollars, mortgage payments are specified in dollars.

Many currencies play these roles in domestic business. The dollar is special because it plays a disproportionate role in international business. It’s the medium of exchange among currencies: Someone who wants to convert Bolivian bolivianos to Malaysian ringgit normally sells the bolivianos for dollars, then uses the dollars to buy ringgit. It’s a global store of value: Many people around the world hold dollar bank accounts. And it’s an international unit of account: Many goods made outside the United States are priced in dollars; many international bonds promise repayment in dollars.

Where does this continuing dominance come from, given that the U.S. economy no longer has the commanding position it held for a couple of decades after World War II? The answer is that there are self-reinforcing feedback loops, in which people use dollars because other people use dollars.

In that old 1980 paper I focused on the size and thickness of markets. There are a lot more people wanting to exchange bolivianos and ringgit for dollars than there are people wanting to exchange bolivianos for ringgit, so it’s much easier and cheaper to make boliviano-ringgit transactions indirectly, using the dollar as a “vehicle,” than to try to do those transactions directly. But all those indirect transactions make dollar markets even bigger, reinforcing the currency’s advantage.

Gita Gopinath, the first deputy managing director of the International Monetary Fund, and Jeremy Stein, a professor of economics at Harvard, have described another feedback loop involving pricing. Because many goods are priced in dollars, dollar assets have relatively predictable purchasing power; this reinforces demand for these assets, which in turn makes it somewhat cheaper to borrow in dollars than in other currencies. And cheap dollar borrowing in turn gives businesses an incentive to limit their risks by pricing in dollars, again reinforcing the dollar’s advantage.

So what might dislodge the dollar from its special position? Not that long ago the euro seemed like a plausible alternative: Europe’s economy is huge, as are its financial markets. As a result, many people outside Europe hold euro assets and, when selling to Europe, set prices in euros. But one remaining U.S. advantage is the size of our bond market and the liquidity — the ease of buying or selling — that market provides.

Until its sovereign debt crisis in 2009, Europe seemed to have a comparably large bond market, since euro bonds issued by different governments seemed interchangeable and all paid about the same interest rate. Since then, however, fears of default have caused yields to diverge:

Fragmenting Europe.Credit…FRED

This means that there is no longer a euro bond market: There’s a German market, an Italian market and so on, none of them comparable in scale with America’s market.

What about China? China is a huge player in world trade, which you might think would make people want to hold a lot of yuan assets. But it is also an autocracy with a propensity for erratic policies — as evidenced by its current rejection of Western Covid vaccines and continuing adherence to an unsustainable strategy of disastrous lockdowns. Who wants to expose their wealth to a dictator’s whims?

And yes, the United States has to some extent weaponized the dollar against Vladimir Putin. But that’s not the kind of action that we can expect to become commonplace.

All in all, then, the dollar’s dominance still looks pretty secure — that is, unless America also ends up being run by an erratic autocrat, which I’m afraid looks like a real possibility in the not-too-distant future.

But here’s the thing: Even if I’m wrong, and the dollar does lose its dominance, it wouldn’t make that much difference. What, after all, does the United States gain from the dollar’s special role? I often read assertions that America’s ability to foist newly printed dollars on the rest of the world allows it to run persistent trade deficits. Folks, let me tell you about Australia:

Deficits down under.Credit…International Monetary Fund

The United States may be able to borrow slightly more cheaply, thanks to the dollar’s special role, and we get what amounts to a zero-interest loan from all the people holding dollar currency — mostly $100 bills — outside the country. But these are trivial advantages for a $24 trillion economy.

So is the dollar’s world dominance at risk? Probably not. And the truth is, it really doesn’t matter.

Perché il dollaro ha il dominio,

di Paul Krugman

Il dollaro statunitense è prossimo a perdere il suo particolare ruolo dominante nel sistema finanziario mondiale? È una domanda che le gente si è posta durante la mia intera carriera professionale. Dico sul serio: pubblicai il mio primo scritto su tale tema nel 1980.

Molto è cambiato nel mondo dal momento in cui scrissi quel saggio, in particolare con la creazione dell’euro e l’ascesa della Cina. Tuttavia la risposta rimane la tessa: probabilmente no. Per diverse ragioni – la frammentazione politica in Europa, l’imprevedibilità autocratica in Cina – né l’euro né lo yuan sono una alternativa plausibile al dollaro.

Inoltre, persino se il dominio del dollaro si erodesse, non sarebbe così importante.

Che cosa intendiamo quando parliamo del dominio del dollaro? Tradizionalmente gli economisti assegnano tre funzioni alla moneta. Essa è un mezzo di scambio: io non do lezioni di economia per pagare i generi alimentari; vengo pagato in dollari per dare le lezioni e utilizzo quei dollari per comprare cibo. Essa è una riserva di valore: tengo dollari nel mio portafoglio e nel mio conto in banca. Ed è una “unità di conto”. I salari sono stabiliti in dollari, i prezzi sono scritti in dollari, le rate del mutuo sono definite in dollari.

Molte valute giocano questi ruoli negli affari nazionali. Il dollaro è speciale perché gioca un ruolo sproporzionato negli affari internazionali. È il mezzo di scambio tra le monete: se qualcuno vuole convertire i boliviani della Bolivia in ringgit malesi, normalmente scambia i boliviani con i dollari e poi utilizza i dollari per acquistare ringgit. Esso è la riserva globale del valore: molte persone nel mondo detengono conti bancari in dollari. Ed è una unità di conto internazionale: molti prodotti realizzati fuori dagli Stati Uniti vengono prezzati in dollari; molte obbligazioni internazionali promettono un rimborso in dollari.

Da dove proviene questo permanente dominio, dato che l’economia statunitense non ha più la posizione di comando che deteneva un paio di decenni dopo la Seconda Guerra Mondiale? La risposta è che ci sono circoli virtuosi che si rafforzano reciprocamente, per i quali le persone usano dollari perché altre persone usano dollari.

In quel vecchio saggio io mi concentravo sulle dimensioni e sullo spessore dei mercati. Ci sono molte più persone che vogliono scambiare boliviani e ringgit con dollari di quante ce ne siano che vogliono scambiare boliviani con ringgit, dunque è molto più facile e conveniente fare indirettamente le transazioni tra boliviani e ringgit, usando il dollaro come “veicolo”, anziché fare quelle transazioni direttamente. Ma tutte quelle transazioni indirette rendono i mercati del dollaro anche più grandi, rafforzando il vantaggio della valuta.

Gita Gopinath, la prima vice direttrice del Fondo Monetario Internazionale, e Jeremy Stein, professore di economia ad Harvard, hanno descritto un altro circolo virtuoso che riguarda la fissazione dei prezzi. Poiché molti beni sono prezzati in dollari, gli asset in dollari hanno un potere di acquisto relativamente prevedibile; questo rafforza la domanda per questi asset, il che a sua volta rende un po’ più conveniente indebitarsi in dollari piuttosto che in altre valute. E l’indebitarsi conveniente in dollari a sua volta dà alle imprese un incentivo a limitare i loro rischi fissando i prezzi in dollari, ancora una volta rafforzando il vantaggio del dollaro.

Cosa potrebbe sloggiare il dollaro dalla sua posizione particolare? Non molto tempo fa, l’euro pareva una alternativa plausibile: l’economia dell’Europa è vasta come lo sono i suoi mercati finanziari. Di conseguenza, molte persone fuori dall’Europa detengono asset in euro e quando vendono all’Europa, fissano i prezzi in euro. Ma un vantaggio rimanente per gli Stati Uniti sono le dimensioni del nostro mercato delle obbligazioni e la liquidità – la facilità del comprare o del vendere – che il mercato fornisce.

Fino alla crisi dei debiti sovrani del 2009, l’Europa pareva avesse un paragonabile ampio mercato obbligazionario, dal momento che gli eurobond emessi da differenti Governi sembravano intercambiabili e pagavano tutti lo stesso tasso di interesse. Da allora, tuttavia, i timori di default hanno provocata una divergenza nei rendimenti:

L’Europa che si frammenta. Fonte: FRED [1]

Questo comporta che non c’è più un mercato degli eurobond: c’è un mercato tedesco, un mercato italiano e così via, nessuno dei quali è paragonabile per dimensioni col mercato americano.

Che dire della Cina? La Cina è un grande attore nel commercio mondiale, il che potrebbe far pensare che renda le persone desiderose di detenere una grande quantità di asset in yuan. Ma essa è anche una autocrazia con una propensione a politiche imprevedibili – come evidenziato dal suo attuale rigetto ai vaccini occidentali per il Covid e la sua permanente aderenza ad una insostenibile strategia di disastrosi lockdown. Chi vuole mettere a rischio la propria ricchezza con i capricci di un dittatore? [2]

Ed è vero, in qualche misura gli Stati Uniti hanno usato il dollaro come arma impropria contro Vladimir Putin. Ma quella non è il genere di iniziativa che possiamo aspettarci divenga una abitudine.

Tutto considerato, dunque, il dominio del dollaro appare ancora abbastanza sicuro – cioè, a meno che l’America non finisca con l’essere governata da un autocrate imprevedibile, che ho paura appaia una evenienza reale in un futuro non troppo lontano.

Ma lì è il punto: anche se mi sbaglio, e il dollaro perdesse davvero il suo dominio, ciò non farebbe una grande differenza. Cosa ci guadagnano, dopo tutto, gli Stati Uniti dal ruolo speciale del dollaro? Leggo spesso giudizi secondo i quali la possibilità dell’America di imporre dollari di nuovo conio al resto del mondo le consenta di gestire persistenti deficit commerciali. Signori, fatemi raccontare qualcosa dell’Australia:

I deficit scendono. Fonte: Fondo Monetario Internazionale [3]

Per gli Stati Uniti può essere possibile indebitarsi in modo leggermente più conveniente per il ruolo speciale del dollaro, e noi otteniamo quello che corrisponde ad un prestito a zero interesse da tutte le perosne che detengono valuta in dollari – principalmente banconote da 100 dollari – fuori dal paese. Ma questi sono vantaggi banali per un’economia da 24 mila miliardi di sollari.

Dunque, il dominio mondiale del dollaro è a rischio? Probabilmente no. E per la verità, ciò non è davvero importante.

[1] Questa tabella è una certificazione del famoso fenomeno dello “spread”, ovvero del divario (crescente a partire dal 2008) tra i rendimenti delle obbligazioni decennali sul debito pubblico in Italia (in rosso) e in Germania (in blu). Il rendimento più elevato delle obbligazioni in Italia riflette un rischio più elevato del debito pubblico italiano rispetto a quello tedesco; ovvero una minore affidabilità del primo comporta la necessità di compensare maggiormente le obbligazioni del primo. Il che comporta una maggiore spesa per lo Stato che le emette per ‘coprire’ i propri debiti.

[2] Questa è la tesi già illustrata da Krugman nel suo editoriale “Un altro dittatore sta avendo una cattiva annata, di Paul Krugman (New York Times, 17 marzo 2022)”. Sullo stesso tema si può leggere, qua tradotto: “Qual’è la conclusione per la Cina? Nancy Qian (da Project Syndicate, 13 aprile 2022)”.

Mi permetto di insistere con una obiezione: si è davvero sicuri che che gli Stati Uniti, con i loro 80 milioni e 881 mila contagiati e 990.208 deceduti, abbiano sinora avuto meno contraccolpi anche economici della Cina, con i suoi 1 milione e 896 mila contagiati e 13.875 morti? Quelli sono i dati dall’inizio del Covid, che mi pare abbiano mostrato anche in termini economici la superiorità di lockdown rigidi che hanno impedito ampi contagi, rispetto a lockdown tardivi e contrastati, che hanno permesso ondate oceaniche di contagi. Che poi i cinesi abbiano oggi il problema – come sostiene la Qian – di essere meno rigidi e di convivere con un certo tasso di mortalità, è possibile.

Sullo stesso tema, si può leggere qua tradotto anche “Le morti e l’economia: un capovolgimento inaspettato, di Branko Milanovic (da Global Inequality, 12 gennaio 2022)”, che esamina il paradosso di una autocrazia più preoccupate di una democrazia nel salvare vite umane.

[3] La tabella mostra l’equilibrio di conto corrente dell’Australia (in blu) e degli Stati Uniti (in rosso), come prcentuale del PIL.

L’inflazione è prossima ad un calo – ma non entusiasmatevi troppo, di Paul Krugman (dal blog di Krugman, 12 aprile 2022)

aprile 15, 2022

April 12, 2022

Inflation Is About to Come Down — but Don’t Get Too Excited

By Paul Krugman

The inflation report for March came in hot, as expected: Consumer prices are up 8.5 percent over the past year. But more than two years into the pandemic, we’re still living on Covid time, where things can change very fast — so fast that official data, even about the recent past, can give a misleading picture of what’s happening now.

In this case, the Consumer Price Index — which roughly speaking measures average prices over the month — probably missed a downward turn that began in late March and is accelerating as you read this. Inflation will probably fall significantly over the next few months.

But don’t get too excited. The better numbers we’re about to see won’t mean that the inflation problem is over.

Why expect inflation to come down? Surging gasoline prices accounted for half of March’s price rise, but it now appears that the world oil market overshot in response to Russia’s invasion of Ukraine. A lot of Russian oil is probably still reaching world markets, and President Biden’s million-barrel-a-day release from the Strategic Petroleum Reserve makes up for much of the shortfall. As of this morning, crude oil prices were barely above their pre-Ukraine level, and the wholesale price of gasoline was down about 60 cents a gallon from its peak last month.

Beyond that, there are growing indications that the bullwhip is about to flick back.

What? The bullwhip effect is a familiar issue for products that are at the end of long supply chains: Changes at the consumer end can lead to greatly exaggerated changes farther up the chain. Suppose, to take a non-random example, that a shift to working from home — then, coronavirus panic — leads to increased purchases of supermarket toilet paper (which is a somewhat different product from the stuff used in offices). Consumers, seeing a shortage, rush to stock up; supermarkets, trying to meet the demand, overorder; distributors who supply the supermarkets overorder even more; and suddenly there are no rolls to be had.

I presume, by the way, that the term “bullwhip effect” comes from the fact that when Indiana Jones swings his arm, the tip of his whip moves much faster than his wrist.

Bullwhip effects probably played a significant role in the bottlenecks that have bedeviled the economy since we emerged from the pandemic recession. Consumers, unable or unwilling to consume face-to-face services, bought lots of manufactured goods instead — and in some cases, overbought out of fear that goods wouldn’t be available. Wholesalers and shippers, in turn, rushed to buy to be able to meet consumer demand; and suddenly, there weren’t enough shipping containers or port capacity, sending costs soaring.

But now there is growing buzz to the effect that the bullwhip is cracking back. The C.E.O. of FreightWaves, a company that specializes in supply-chain analysis, recently published an article titled “Will the bullwhip do the Fed’s job on inflation?” (Actually no, but I’ll get there.) He pointed out that retailers appear to have overbought and are sitting on unusually large inventory. Car lots are filling up; demand for trucking is falling quickly. International shipping rates seem to be coming down:

Shipping sinking.Credit…Drewry

Supply-chain issues, in other words, may well be about to fade away, producing a glut of trucking and perhaps shipping capacity. And this will remove one reason for high inflation.

OK, there are some other immediate factors pushing in the opposite direction. In particular, the cost of new apartment rentals has soared, a fact not yet fully reflected in official measures of shelter inflation, which still largely reflect leases signed many months ago. Still, it’s likely that over the next few months inflation will come down significantly.

But as I said, don’t get too excited. The U.S. economy still looks overheated. Rising wages are a good thing, but right now they’re rising at an unsustainable pace:

Wages rising too fast.Credit…Federal Reserve of Atlanta

This excess wage growth probably won’t recede until the demand for workers falls back into line with the available supply, which probably — I hate to say this — means that we need to see unemployment tick up at least a bit.

The good news is that there’s still no sign that expectations of high inflation are getting entrenched the way they were in, say, 1980. Consumers expect high inflation in the near future, but medium-term expectations haven’t moved much, suggesting that people expect inflation to come down a lot:

Inflation, not entrenched.Credit…Federal Reserve Bank of New York

Anyway, if you think today’s report showed inflation spiraling out of control, you’re wrong. In fact, we’re probably about to get some misleadingly good news on that front.

L’inflazione è prossima ad un calo – ma non entusiasmatevi troppo,

di Paul Krugman

Il rapporto sull’inflazione, come ci si aspettava, era surriscaldato: nell’anno passato i prezzi al consumo sono saliti dell’8,5 per cento. Ma da più di due anni nella pandemia, stiamo ancora vivendo in tempo di Covid, quando le cose possono cambiare molto rapidamente – così rapidamente che i dati ufficiali, persino quelli relativi al passato prossimo, possono fornire une lettura fuorviante di quello che sta accadendo adesso.

In questo caso, all’Indice dei Prezzi al Consumo – che parlando in modo approssimativo misura i prezzi medi nel corso del mese – probabilmente sfugge una svolta verso il basso che è cominciata nell’ultima parte di marzo e in questo momento sta accelerando. Nei prossimi mesi, probabilmente l‘inflazione calerà in modo significativo.

Ma non eccitatevi troppo. I dati migliori che vedremo tra un po’ non comporteranno che il problema dell’inflazione sia superato.

Perché aspettarci che l’inflazione si riduca? L’impennata dei prezzi della benzina ha pesato per la metà dell’aumento dei prezzi di marzo, ma adesso sembra che il mercato mondiale del petrolio, in risposta all’invasione russa dell’Ucraina, sia passato oltre. È probabile che una grande quantità di petrolio russo stia ancora raggiungendo i mercati mondiali, e il rilascio deciso da Biden di un milione di barili al giorno dalla Riserva Strategica di Petrolio ha compensato buona parte dell’ammanco. Questa mattina, i prezzi del petrolio greggio erano appena sopra il loro livello di prima dell’Ucraina, e il prezzo complessivo della benzina era sceso di 60 centesimi al gallone rispetto al picco del mese scorso.

Oltre a ciò, ci sono indicazioni crescenti che il ‘colpo di frusta’ sia vicino ad un rimbalzo.

Che cosa? L’effetto del colpo di frusta è un tema familiare per i prodotti che sono alla fine di una lunga catena dell’offerta: i cambiamenti sul versante del consumatore possono comportare che cambiamenti grandemente esagerati crescano ulteriormente nella catena. Supponiamo, per prendere un esempio non casuale, che uno spostamento verso il lavoro da casa – a seguito del panico per il coronavirus – porti ad acquisti accresciuti di carta igienica (che è un prodotto per alcuni versi diverso dalla roba che si utilizza negli uffici). I consumatori, constatando una scarsità, si precipitano ad aumentare le riserve; i supermercati, cercando di far fronte alla domanda, fanno ordinazioni in eccesso; i distributori che riforniscono i supermercati ne fanno ancora di più in eccesso; e d’un tratto non ci sono più rotoli in circolazione.

Suppongo, per inciso, che il termine “effetto da colpo di frusta” venga dal fatto che quando Indiana Jones agita il suo strumento, l’estremità della sua frusta si muova assai più velocemente del suo polso.

Gli effetti da colpo di frusta hanno probabilmente giocato un ruolo significativo nelle strozzature che hanno assillato l’economia dal momento in cui siamo usciti dalla recessione pandemica. I consumatori, impossibilitati o indisponibili a fruire direttamente dei servizi, hanno acquistato al loro posto grandi quantità di beni manifatturieri – e in alcuni casi, ne hanno acquistato in eccesso per il timore che i prodotti diventassero indisponibili. I commercianti all’ingrosso e gli spedizionieri, a loro volta, si sono precipitati a comprare per essere nelle condizioni di far fronte alla domanda, e d’un tratto non ci sono stati sufficienti container per le navi o potenzialità portuali, spedendo i costi alle stelle.

Ma adesso c’è un gran parlare sul fatto che il colpo di frusta stia facendo l’effetto opposto. L’amministratore delegato di FreightWaves, una società specializzata nell’analisi delle catene dell’offerta, ha di recente pubblicato un articolo dal titolo “Il colpo di frusta farà il lavoro della Fed sull’inflazione?” (in realtà, io non lo credo, ma ci arrivo subito). Egli ha messo in evidenza che i dettaglianti sembrano aver fatto acquisti in eccesso e adesso si siano seduti di fronte a giacenze inconsuetamente grandi. Siamo pieni di grandi quantità di automobili; la domanda per i mezzi di trasporto sta scendendo rapidamente. I tassi delle spedizioni internazionali sembra stiano scendendo:

Le spedizioni affondano. Fonte: Drewry

In altre parole, i problemi delle catene dell’offerta potrebbero essere ben vicini a scemare, producendo un eccesso di mezzi di trasporto e forse di capacità nelle spedizioni. E questo rimuoverebbe una delle ragioni dell’inflazione.

È vero, ci sono alcuni altri fattori che spingono nella direzione opposta. In particolare, il costo degli affitti di nuovi appartamenti è salito in alto, un fatto non pienamente riconosciuto nelle statistiche ufficiali dell’inflazione abitativa, che riflettono ancora in buona misura gli affitti concordati molti mesi fa. Eppure, è probabile che nel corso di pochi mesi l’inflazione scenderà in modo significativo.

Ma, come ho detto, non è il caso di eccitarsi. L’economia statunitense appare ancora surriscaldata. I salari in crescita sono una cosa positiva, ma adesso stanno crescendo ad un ritmo insostenibile:

I salari stanno crescendo troppo rapidamente. Fonte: Federal Reserve di Atlanta [1]

Questa crescita salariale eccessiva probabilmente non recederà finché la domanda di lavoratori non ricadrà entro la linea della offerta disponibile, il che probabilmente significa – detesto dirlo – che abbiamo bisogno che la disoccupazione cresca almeno di un po’.

Le buone notizie sono che non c’è ancora alcun segno che le aspettative di alta inflazione stiano mettendo radice nel modo in cui lo fecero, ad esempio, nel 1980. I consumatori si aspettano un’inflazione elevata nel prossimo futuro, ma le aspettative nel medio termine non si sono spostate granché, indicando che le persone si aspettano che l’inflazione scenda di molto:

Una inflazione non radicata. Fonte: Banca della Federal Reserve di New York [2]

In ogni modo, se pensate che il rapporto odierno abbia mostrato una inflazione che si impenna fuori controllo, state sbagliando. Di fatto, su quel fronte siamo probabilmente vicini a ricevere buone notize un po’ ingannevoli.

[1] La tabella mostra la crescita dei salari mediani orari, nel loro spostamento medio trimestrale.

[2] La linea celeste indica le aspettative sul tasso di inflazione entro il prossimo anno, quella rossa le aspettative entro il prossimo triennio.

Cosa è mai successo alla Grande Dismissione? Di Paul Krugman (dal blog di Krugman, 5 aprile 2022)

aprile 10, 2022

April 5, 2022

What Ever Happened to the Great Resignation?

By Paul Krugman

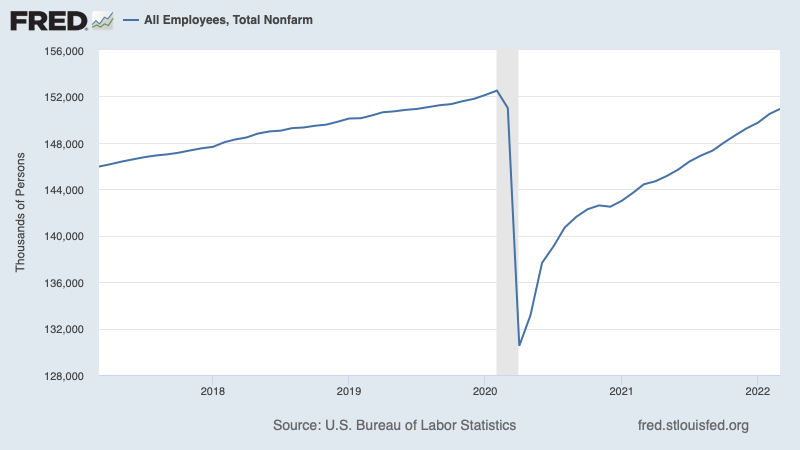

All of the evidence suggests that right now, it’s unusually easy for U.S. workers to find jobs and unusually hard for employers to find workers. The odd thing is that we have a very tight labor market, even though the number of employees is still about a million and a half below prepandemic levels and even further below the prepandemic trend:

Not all the jobs are back.Credit…FRED

For some time, many people, myself included, have been telling a story about this situation that goes by the name of the Great Resignation. That tale goes like this: The Covid pandemic caused many Americans to reconsider whether they really wanted or needed to keep working. Fear of infection or lack of child care kept some workers home, where they discovered that the financial rewards of their jobs weren’t enough to compensate for the costs of commuting and the unpleasantness of their work environment. Older workers, forced into unemployment, decided that they might as well take early retirement. And so on.

Well, when my information changes, I change my mind — a line often but dubiously attributed to John Maynard Keynes, but whatever. And the past few months of data have pretty much destroyed the Great Resignation narrative.

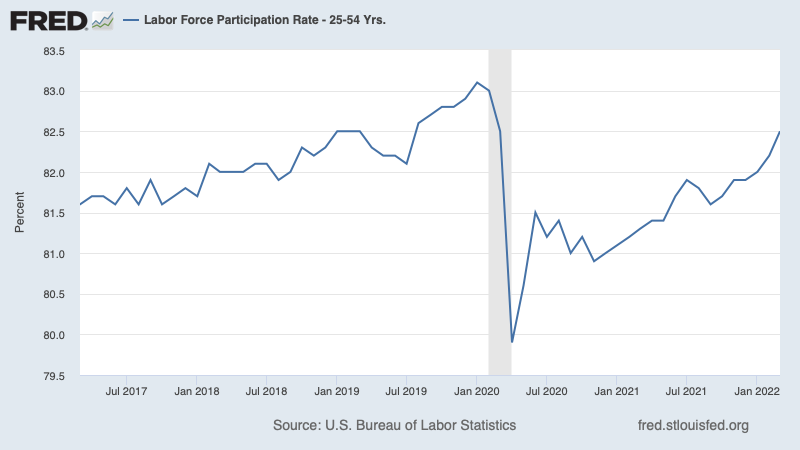

Have large numbers of Americans dropped out of the labor force — that is, they are neither working nor actively seeking work? To answer this question, you need to look at age-adjusted data; falling labor force participation because a growing number of Americans are over 65 isn’t meaningful in this context. So economists often look at the labor force participation of Americans in their prime working years: 25 to 54. And guess what? This participation rate has surged recently. It’s still slightly below its level on the eve of the pandemic, but it’s back to 2019 levels, which hardly looks like a Great Resignation:

But prime-age workers are.Credit…FRED

What about early retirement? If a lot of that was happening, we’d expect to see reduced labor force participation among older workers, 55 to 64. But they’ve come rapidly back into the labor force:

And so are older workers.Credit…Bureau of Labor Statistics

A few months ago, it still seemed reasonable to talk about a Great Resignation. At this point, however, there’s basically nothing there. It’s true that an unusually high number of workers have been quitting their jobs, but they have been leaving for other, presumably better jobs, rather than leaving the work force. As the labor economist Arindrajit Dube says, it’s more a Great Reshuffling than a Great Resignation.

Yet if workers have for the most part come back to the labor force, how do we explain the seeming paradox with which I began this newsletter? How can labor markets be so tight when payroll employment is still well below the prepandemic trend?

I’m sure that labor economists are scrambling to figure this out properly, but a quick look at the evidence suggests a couple of factors that many people telling the Great Resignation narrative — again, myself included — missed.

First, as the economist Dean Baker has been pointing out, the most commonly cited measures of employment don’t count the self-employed, and self-employment is up by a lot, around 600,000 more workers than the average in 2019. Some of this self-employment may be fictitious — gig workers who are employees in all but name but work for companies that classify them as independent contractors to avoid regulation. But it also does seem as if part of the Great Reshuffling has involved Americans concluding that they could improve their lives by starting their own businesses.

Second, a point that receives far less attention than it should is the decline of immigration since Donald Trump came to office, which turned into a plunge with the coming of the pandemic:

We should be talking more about the immigration plunge.Credit…Census Bureau

Many immigrants are working age and highly motivated; their absence means that we shouldn’t have expected employment to maintain its old trend.

Does the declining plausibility of the Great Resignation narrative have any policy implications?

Well, I don’t like saying this, but it does seem to reinforce the case for higher interest rates. Until recently, it was fairly common for monetary doves to argue that we weren’t really at full employment, because there were many potential workers still sitting on the sidelines. That’s now a hard case to make; the U.S. economy now looks overheated by just about every measure, which means that it needs to be cooled off a bit.

The other implication is that if we want to revive U.S. economic vitality, we really should try to re-establish our nation’s historic role as a destination for ambitious immigrants. But that’s not a policy idea likely to get much traction, given the American right’s anti-immigrant hysteria.

Anyway, you should know that all of those stories about how Americans are no longer willing to work seem to have evaporated. The Great Resignation now looks like a Great Misunderstanding.

Cosa è mai successo alla Grande Dismissione?

Di Paul Krugman

Tutte le prove indicano che in questo momento è insolitamente facile per i lavoratori statunitensi trovare posti di lavoro e insolitamente difficile per i datori di lavoro trovare lavoratori. La cosa strana è che abbiamo un mercato del lavoro molto rigido, anche se il numero degli occupati è ancora per circa un milione e mezzo inferiore ai livelli prepandemici e persino ulteriormente più basso della tendenza prepandemica:

Non sono ancora tornati tutti i posti di lavoro. Fonte: FRED

Per un po’ di tempo, molte persone, incluso il sottoscritto, sono venute raccontando una storia che ha preso il nome di Grande Dismissione. Quel racconto procede in questo modo: la pandemia del Covid ha spinto molti americani a riconsiderare se davvero vogliono o hanno bisogno di continuare a lavorare. Il timore dell’infezione o la mancanza di asili hanno tenuto a casa un certo numero di lavoratori, allorché hanno scoperto che i compensi finanziari dei loro posti di lavoro non erano sufficienti a far pari con i costi del pendolarismo e la sgradevolezza del loro ambiente lavorativo. I lavoratori più anziani, costretti alla disoccupazione, hanno deciso che avrebbero anche potuto prendersi un prepensionamento anticipato. E così di seguito.

Ebbene, quando le mie informazioni cambiano, io cambio le mie opinioni – una frase che spesso ma in modo dubbio viene attribuita a John Maynard Keynes, ma tant’è. E i dati dei mesi passati hanno praticamente distrutto il racconto della Grande Dismissione.

Un ampio numero di americani sono usciti dalla forza lavoro – ovvero, non stanno lavorando e neanche attivamente cercando lavoro? Per rispondere a questa domanda, è necessario osservare i dati corretti sulla base dell’età; in questo contesto non è significativo un calo di partecipazione alla forza lavoro perché un crescente numero di americani sono sopra i 65 anni. Dunque, gli economisti di solito guardano alla partecipazione alla forza lavoro degli americani nella loro principale età lavorativa: dai 25 ai 54 anni. E indovinate un po’? Di recente, questo tasso di partecipazione è tornato ai livelli del 2019, il che difficilmente assomiglia ad una Grande Dismissione:

Ma sono tornati i lavoratori nell’età lavorativa principale. Fonte FRED

E che dire dei pensionamenti anticipati? Se questo stesse accadendo in buona misura, ci aspetteremmo di veder ridotta la partecipazione alla forza lavoro tra i lavoratori più anziani, tra i 55 ed i 64 anni. Ma essi tornano rapidamente nella forza lavoro:

E lo stesso per i lavoratori più anziani. Fonte: Ufficio delle statistiche del lavoro.

Pochi mesi fa, sembrava ragionevole parlare di Grande Dismissione. A questo punto, tuttavia, fondamentalmente non c’è niente. È vero che un inconsueto numero elevato di lavoratori ha lasciato i propri posti di lavoro, ma li hanno lasciati per trovarne altri, presumibilmente migliori, piuttosto che lasciare la forza lavoro. Come dice l’economista del lavoro Arindrajit Dube, si tratta più di una Grande Riorganizzazione che di una Grande Dismissione.

Tuttavia, se i lavoratori sono per la maggior parte tornati nella forza lavoro, come si spiega l’apparente paradosso con il quale ho cominciato questo articolo? Come possono essere i mercati del lavoro così rigidi quando l’occupazione negli organici è ancora ben al di sotto della tendenza prepandemica?

Sono certo che gli economisti del lavoro si stanno arrampicando per trovare una spiegazione appropriata, ma una rapida occhiata ai dati indica un paio di fattori che molte persone che raccontano la Grande Dismissione – ancora, incluso i sottoscritto – si erano persi.

Il primo, come l’economista Dean Baker ha messo in evidenza, le misure dell’occupazione maggiormente citate non conteggiano i lavoratori autonomi, e il lavoro autonomo è cresciuto di molto, circa 600 mila lavoratori in più rispetto alla media del 2019. Alcuni di questi autonomi possono essere fittizi – lavoratori precari che sono occupati in ogni senso eccetto che nella definizione, ma lavorano per imprese che li classificano come appaltatori indipendenti per evitare i regolamenti. Ma anche questa parrebbe una parte della Grande Riorganizzazione che ha riguardato gli americani che sono arrivati alla conclusione di poter migliorare le loro vite cominciando le loro attività in proprio.

Il secondo, un aspetto che riceve molta minore attenzione di quanto dovrebbe, è il declino dell’immigrazione da quando entrò in carica Donald Trump, che con l’arrivo della pandemia si è trasformata in un crollo:

Dovremmo parlare di più del crollo dell’immigrazione. Fonte: Ufficio del Censimento.

Molti immigranti sono in età di lavoro e altamente motivati; la loro assenza comportava che non avremmo dovuto aspettarci che l’occupazione mantenesse la sua passata tendenza.

La declinante plausibilità del racconto della Grande Dismissione ha qualche implicazione politica?

Ebbene, non mi fa piacere dirlo, ma essa sembra rafforzare l’argomento per tassi di interesse più alti. Fino a poco tempo fa, era abbastanza diffuso tra le ‘colombe’ monetarie sostenere che non eravamo davvero ad un piena occupazione, perché c’erano ancora molti potenziali lavoratori seduti in panchina. Quella adesso è un’ipotesi difficile da avanzare; adesso l’economia statunitense sembra surriscaldata proprio da ogni punto di vista, il che comporta che ha bisogno di essere un po’ raffreddata.

L’altra implicazione è che se vogliamo ravvivare la vitalità dell’economia statunitense, dovremmo davvero provare a ristabilire il nostro ruolo storico come destinazione di immigranti ambiziosi. Ma quella non è un’idea politica che è probabile abbia molta presa, data l’isteria contro gli immigranti della destra americana.

In ogni modo, dovremmo sapere che tutti quei racconti sugli american che non sono più disponibili a lavorare sembrano evaporati. La Grande Dismissione adesso assomiglia ad un Grande Equivoco.

Il curioso caso della ripresa del rublo, di Paul Krugman (dal blog di Krugman, 1 aprile 2022)

aprile 6, 2022

April 1, 2022

The Curious Case of the Recovering Ruble

By Paul Krugman

It has now been 37 days since Vladimir Putin’s forces reportedly thought they could capture Kyiv within 48 to 72 hours. Many news reports describe the Russian invasion as “stalled,” but as I read the detailed analyses, that isn’t quite right: Ukrainian forces are counterattacking, and in many places Russia appears to be losing ground.

One thing Russia has managed to defend quite effectively, however, is the value of its currency. The ruble plunged in the days after the Ukraine invasion, but it has since recovered almost all of its losses:

A strong ruble amid the rubble.Credit…Bloomberg

How did that happen, and what does it mean?

One thing worth noting is that Russia’s economic officials appear to be more competent than its generals. Elvira Nabiullina, the governor of Russia’s central bank — a role equivalent to that of Jerome Powell at the Federal Reserve — is especially well regarded by her peers abroad. Nabiullina reportedly tried to resign after the invasion started, but Putin wouldn’t let her leave.

Unwilling as she may have been to stay in her job, Nabiullina and her colleagues pulled out all the stops to defend the ruble. They raised the key interest rate — more or less equivalent to the federal funds rate in the United States — from 9.5 to 20 percent, to induce people to keep their funds in Russia. They also imposed extensive controls to prevent capital flight: Russians have faced restrictions on moving their money into their foreign bank accounts, and foreign investors have been prohibited from exiting Russian stocks, and more.

But there’s a mystery here. No, it’s not puzzling to see the ruble recover given such drastic measures. The question is why Russia is willing to defend its currency at the expense of all other goals. After all, the draconian measures taken to stabilize the ruble will probably deepen what is already looking like a depression-level slump in Russia’s real economy, brought on by surprisingly wide and effective sanctions imposed by the free world (I think we can resurrect that term, don’t you?), in response to its military aggression.

Let’s take a brief excursion into economic theory here. One of the classic propositions in international economics is known as the “impossible trinity.” The idea is that there are three things a country might want from its currency. It might want stability in the currency’s value in terms of other currencies — for example, a stable value of the ruble in dollars or euros — to create greater certainty for businesses. It might want free movement of funds across its borders, again to facilitate business. And it might want to retain freedom of monetary action — the ability to cut interest rates to fight recessions or raise them to fight inflation.

The impossible trinity says that you can’t have it all, that you have to choose two out of three. You can, like Britain, have open capital markets and independent monetary policy, but that means allowing the value of the pound to fluctuate. You can, like countries that have adopted the euro, have free movement of capital and currency stability, but only by giving up monetary independence. Or you can, like China, have a stable currency and your own monetary policy, but only by maintaining capital controls. (Those controls, by the way, are one main reason the renminbi isn’t going to rival the dollar as a global currency for the foreseeable future.)

So what’s puzzling about Russia? Normally a country can choose two out of three legs of the trinity; Russia has decided to take only one. It has imposed severe capital controls, but it has also sacrificed monetary independence, drastically raising interest rates in the face of a looming recession.

In effect, Russia is taking a belt-and-suspenders (not to be confused with Belt and Road) approach to defending the ruble, and this has seemingly taken priority over all other economic goals. Why?

Let me offer a speculation, with the clear proviso that it’s only a speculation, not based on any direct evidence. My guess is that the value of the ruble has become a crucial target not so much because it’s all important but because it’s so clearly visible.

Suppose that, as seems highly likely, Russia sees a huge surge in inflation and a plunge in gross domestic product in the months ahead. Will Putin’s government admit that these bad things are happening? Quite possibly not. Authoritarian regimes often try to suppress unfavorable economic data. Recently, for example, Turkey’s president, Recep Tayyip Erdogan, responded to reports of high inflation by sacking the head of his nation’s statistical agency.

Some years ago researchers at M.I.T. created the Billion Prices Project using online price data to specifically track the consistent understatement of inflation by Argentina’s government at the time. The same approach also turned out to be very useful in the United States for the opposite reason — as a way to refute claims by right-wing “inflation truthers” that the Obama administration was cooking the books (it wasn’t).

If Russia’s economy deteriorates as badly as most expect in the near future, it seems all too likely that the nation’s muzzled media will simply deny that anything bad is happening. One thing they couldn’t deny, however, would be a drastically depreciated ruble. So defending the ruble, never mind the real economy, makes sense as a propaganda strategy.

A further thought: Among the people who might not be aware of deteriorating Russian economic conditions, as long as the ruble holds its value, might be Vladimir Putin himself. U.S. intelligence claims that Putin’s military advisers have been afraid to tell him how badly the war is going. Is there any reason to believe that his economic advisers will be any more courageous?

So Russia’s defense of the ruble, while impressive, isn’t a sign that the Putin regime is handling economic policy well. It reflects, instead, an odd choice of priorities, and may actually be a further sign of Russia’s policy dysfunction.

Il curioso caso della ripresa del rublo,

di Paul Krugman

Oggi sono 37 giorni dal momento in cui le forze di Vladimir Putin si diceva pensassero di poter conquistare Kiev tra 48 e 72 ore. Molti notiziari descrivono l’invasione russa “in stallo”, ma quando leggo le analisi dettagliate, ciò non è del tutto giusto: le forze ucraine stanno contrattaccando e in molte località la Russia sembra stia perdendo terreno.

Una cosa che la Russia è riuscita a difendere abbastanza efficacemente, tuttavia, è il valore della sua valuta. Nei giorni successivi all’invasione dell’Ucraina il rublo è crollato, ma da allora ha ripreso quasi tutte le sue perdite:

In mezzo alle macerie un rublo forte. Fonte: Bloomberg [1]

Come è accaduto e che cosa significa?

Una cosa che merita di essere notata è che le autorità economiche della Russia sembrano più competenti dei suoi generali. Elvira Nabiullina, la Governatrice della Banca Centrale russa – una carica equivalente a quella di Jerome Powell alla Federal Reserve – è particolarmente considerata dei suoi omologhi all’estero. Si dice che Nabiullina abbia cercato di dimettersi dopo l’avvio dell’invasione, ma Putin non avrebbe permesso che lasciasse il suo incarico.

Per quanto indisponibile possa essere stata a restare al suo posto, la Nabiullina ed i suoi colleghi hanno eliminato tutti gli ostacoli per difendere il rublo. Hanno alzato il tasso di interesse principale – più o meno equivalente al tasso sui fondi federali negli Stati Uniti – dal 9,5 al 20 per cento, per indurre le persone a mantenere i loro fondi in Russia. Hanno anche imposto ampi controlli per impedire la fuga dei capitali: i russi si sono trovati dinanzi a restrizioni nello spostare denaro nei loro conti bancari esteri, e agli investitori stranieri è stato proibito di uscire dalle riserve russe, ed altro ancora.

Però, in questo caso c’è un mistero. Considerate tali drastiche misure, non è sorprendente osservare la ripresa del rublo. La domanda è perché la Russia sia disposta a difendere la sua valuta a scapito di tutti gli altri obbiettivi. Dopo tutto, le misure draconiane prese per stabilizzare il rublo probabilmente approfondiranno quello che già appare come un declino dell’economia reale russa al livello di una depressione, provocato da sorprendentemente ampie ed efficaci sanzioni imposte dal mondo libero (che ne pensate, possiamo resuscitare quel termine?), in risposta alla sua aggressione militare.

A questo proposito, consentitemi di fare una breve escursione nella teoria economica. Uno dei concetti classici dell’economia internazionale è conosciuto come la “trinità impossibile”. L’idea è che ci sono tre cose che un paese può desiderare dalla sua valuta. Esso potrebbe volere la stabilità del valore della valuta in rapporto alle altre valute – a esempio, un valore stabile del rublo in dollari o in euro – per creare maggiore certezza per le imprese. Potrebbe volere il movimento libero dei capitali alle sue frontiere, ancora per facilitare le imprese. E potrebbe voler mantenere libertà nell’azione monetaria – la capacità di tagliare i tassi di interesse per combattere le recessioni o di alzarli per combattere l’inflazione.

La teoria della ‘impossibile trinità’ dice che non si può avere tutto, che si deve scegliere due dei tre obbiettivi. Si può, come l’Inghilterra, avere mercati dei capitali aperti e una politica monetaria indipendente, ma ciò comporta di permettere la fluttuazione del valore della sterlina. Si può, come i paesi che hanno adottato l’euro, avere il movimento libero dei capitali e la stabilità monetaria, ma solo rinunciando all’indipendenza monetaria. Oppure si può, come la Cina, avere una valuta stabile e una propria politica monetaria, ma solo mantenendo i controlli sui capitali (quei controlli, per inciso, sono la ragione principale perché il renminbi non è destinato a competere, in un futuro prevedibile, con il dollaro come valuta globale).

Dunque, cosa c’è di sconcertante nel caso della Russia? Normalmente un paese può scegliere due dei tre corni della trinità; la Russia ha deciso di prenderne solo uno. Ha imposto severi controlli sui capitali, ma ha anche sacrificato l’indipendenza monetaria, elevando drasticamente i tassi di interesse di fronte ad una recessione incombente.

In effetti la Russia sta intraprendendo un approccio di massima garanzia (si potrebbe dire ‘cinture-e-bretelle’, da non confondersi con l’iniziativa della ‘Belt and Road’ cinese [2]) per difendere il rublo, e questo in apparenza ha avuto la priorità su tutti gli altri obbiettivi economici. Perché?

Consentitemi di avanzare una congettura, con il chiaro avvertimento che si tratta solo di una congettura, non basata su alcuna prova diretta. La mia ipotesi è che il valore del rublo sia diventato un obbiettivo cruciale non tanto perché sia importante, ma perché è chiaramente visibile.

Supponiamo, come sembra assai probabile, che la Russia conosca nei prossimi mesi una forte impennata nell’inflazione ed un crollo del prodotto interno lordo. Il Governo di Putin ammetterà che cose negative del genere stiano avvenendo? Abbastanza probabilmente, non lo ammetterà. I regimi autoritari cercano spesso di rimuovere i dati economici sconfortanti. Di recente, ad esempio, il Presidente della Turchia Recep Tayyip Erdogan ha risposto ad una elevata inflazione licenziando il capo della agenzia statistica nazionale.

Alcuni anni fa, ricercatori del MIT crearono il Billion Prices Project [3] utilizzando i dati dei prezzi on-line per seguire in modo specifico la rilevante sottovalutazione dell’inflazione da parte del Governo argentino di quel tempo. Lo stesso approccio si rivelò utilissimo per una ragione opposta negli Stati Uniti – come un modo per confutare le pretese da parte dei “complottisti dell’inflazione” della destra, secondo i quali l’Amministrazione Obama stava manipolando i dati (il che non era vero).

Se nel prossimo futuro l’economia russa si deteriorasse così negativamente come si aspetta la maggioranza degli osservatori, sembra anche troppo probabile che i media con la museruola della nazione semplicemente negheranno che stia accadendo qualcosa di negativo. Una cosa che non potrebbero negare, tuttavia, sarebbe una drastica svalutazione del rublo. Dunque, difendere il rublo, a prescindere dall’economia reale, ha senso come una strategia propagandistica.

Un pensiero ulteriore: tra le persone che potrebbero non essere consapevoli del deterioramento delle condizioni economiche della Russia, finché il rublo conserva il suo valore, potrebbe esserci Vladimir Putin stesso. L’intelligence statunitense sostiene che i consiglieri militari di Putin hanno avuto paura di dirgli quanto la guerra procedesse negativamente. C’è qualche motivo per credere che i suoi consiglieri economici siano un po’ più coraggiosi?

Dunque la difesa della Russia del rublo, per quanto impressionante, non è un segno che il regime di Putin stia gestendo bene la politica economica. Essa riflette, piuttosto, una strana scelta di priorità, e potrebbe essere effettivamente un segno ulteriore di patologia della politica russa.

[1] La tabella mostra il valore del rublo nel cambio con il dollaro statunitense. Più in alto va il numero di rubli per un dollaro, più il rublo è svalutato. Il dato finale è quello dello scorso primo di aprile.

[2] L’iniziativa denominata “Belt and Road”, come è noto, è una reminiscenza della antica “Via della seta”, un progetto di potenziamento complessivo delle infrastrutture di terra e di mare sul percorso commerciale dalla Cina all’Occidente. In quel caso “belt” – ‘cintura’ – ha il significato più generale di rete, di connessione; ovvero include porti, autostrade, ferrovie etc. Nel primo caso, invece, “belt-and-suspenders” sta letteralmente per ‘cintura e bretelle’, e significa ogni forma possibile di auto protezione per difendersi nel caso di incidenti (resta da vedere quanto siano utili le bretelle …)

[3] Suppongo che la traduzione sia “Progetto da un miliardo di prezzi”. Una spiegazione si trova in un post di Krugman del 2014 nel quale si spiegava come la ricerca si basasse nell’uso di un numero presumibilmente molto vasto di prezzi desunti da ricerche on-line, e nel loro confronto con in dati sull’Indice ufficiale di inflazione.

Mettete gli occhi sulle tre “F”, di Paul Krugman (dal blog di Krugman, 29 marzo 2022)

aprile 3, 2022

March 29, 2022

Keep Your Eye on the Three F’s

By Paul Krugman

High inflation in the United States basically reflects two forces.

On one side, there’s a lot of disruption: rising oil and food prices (made worse by Russia’s invasion of Ukraine), snarled supply chains and so on. These factors are the reason inflation is way up everywhere, not just in America. For example, here’s Britain:

British inflation is surging, too.Credit…Office of National Statistics

On the other side, the U.S. economy is running very hot, with widespread labor shortages. You can see this overheating in lots of data, but it’s also visible to the naked eye. Here’s what I saw on the roads of New Jersey the other day (don’t worry, my wife was driving):

It’s tight out there.Credit…Paul Krugman

So far, at least, there’s no sign of a third possible factor: inflation driven by entrenched expectations of inflation — in which businesses raise prices because they believe other businesses will raise prices. But that factor could emerge if inflation stays high, so prudence demands that we try to rein in prices now. And while the disruptions will fade over time (there are already hints of improvement in supply chains), it pains me to say that we can’t safely let the economy keep running this hot.

The reason this pains me is that there are many very good things about a tight labor market in which jobs are easy to find. A buoyant job market is especially important for the young: Recent graduates who have the misfortune to enter a weak market can suffer long-term damage to their career prospects.

Unfortunately, we do need some cooling off. What I’m not sure people realize is the extent to which policies and events have already set the stage for the big cool-down.

Start with the Federal Reserve, which is under widespread attack for being behind the curve. It’s true that so far, the Fed has raised short-term interest rates — which are what it directly controls — by only a measly 0.25 points.

But short-term interest rates aren’t directly important for the economy. A business considering, say, borrowing to pay for a software upgrade that will be obsolete in two years doesn’t care much what interest rate it has to pay. Monetary policy mainly works through the effect of interest rates on long-lived investments, especially housing construction, which in turn means that long-term interest rates are what matter.

And long-term rates reflect not just what the Fed has already done but also what it’s expected to do. The Fed’s pivot to inflation fighting has already sent long rates — especially mortgage interest rates — way up:

The Fed’s pivot is already having a big effect.Credit…FRED

This by itself is going to slow construction and substantially cool off the economy.

Then there’s fiscal policy. A year ago, the American Rescue Plan provided families with a lot of financial aid: one-time stimulus payments, enhanced unemployment benefits and an expanded child tax credit. All of that is now in the past; the last piece of that spending, the child tax credit, expired at the beginning of this year. Like it or not (and mostly I don’t), this cutoff of federal aid is likely to weaken consumer spending.

Finally, Vladimir Putin’s decision to raise food and fuel prices — OK, he was actually trying to conquer a neighboring democracy, but driving up prices has been his main accomplishment so far — is already weighing on family budgets, probably leading to lower spending on other things.

You might wonder whether higher oil prices will really be a drag on the U.S. economy. We are, after all, more or less self-sufficient in oil:

Self-sufficiency in oil doesn’t matter that much.Credit…Energy Information Administration

And we’re a net exporter of food. So why should higher oil and food prices make America poorer? The answer is that on average, they don’t; while they make many Americans poorer, they also make some other Americans richer. But it’s a good bet that those who are made poorer will cut their spending more than those who are made richer will increase it. In particular, while oil companies have suddenly become much more profitable, the disastrous excesses of the shale bubble have made them reluctant to increase investment and production.

To put all of this together: Policy and events are seriously putting the brakes on the rapid expansion the U.S. economy has experienced since the pandemic recession. So I’m much less worried than many observers that the Fed is behind the curve in responding to an overheated economy. If anything, I’m starting to worry that the Fed may find itself behind the curve as the economy cools off more rapidly than its board members seem to expect — will the unemployment rate really be only 3.5 percent at the end of this year?

And yes, I’m aware that it’s mixing metaphors to say that the economy is cooling down because we’re hitting the brakes. Deal with it.

Mettete gli occhi sulle tre “F” [1],

di Paul Krugman

L’alta inflazione negli Stati Uniti riflette fondamentalmente due fattori.

Da una parte, ci sono molti sconvolgimenti: i prezzi in crescita del petrolio e dei generi alimentari (resi peggiori dalla invasione russa dell’Ucraina), le catene dell’offerta congestionate e così via. Queste ragioni sono quelle per le quali l’inflazione è in crescita dappertutto, non solo in America. Ecco, per esempio, il caso dell’Inghilterra:

Anche l’inflazione inglese è in crescita. Fonte: Ufficio delle statistiche nazionali [2]

D’altra parte l’economia degli Stati Uniti è molto surriscaldata, con scarsità di lavoro generalizzate. Si può osservare questo surriscaldamento in molti dati, ma è anche visibile ad occhio nudo. Ecco quello che ho visto sulle strade del New Jersey (non vi preoccupate, guidava mia moglie):

In giro (il mercato del lavoro) è un po’ rigido … fonte, Paul Krugman [3]

Almeno sinora non c’è segno di una terzo possibile fattore: una inflazione guidata da aspettative ‘incorporate’ di inflazione – nella quale le imprese alzano i prezzi perché credono che altre imprese alzeranno i prezzi. Ma quel fattore potrebbe emergere se i prezzi restano alti, cosicché la prudenza richiede che si cerchino di tenere sotto controllo i prezzi sin da subito. E mentre gli sconvolgimenti con il tempo svaniranno (ci sono già cenni di miglioramento nelle catene dell’offerta), devo dire con sofferenza che non possiamo consentire in modo sicuro che l’economia continui ad essere surriscaldata in questo modo.

La ragione per la quale mi provoca sofferenza è che ci sono molte cose positive in un mercato del lavoro rigido nel quale i posti di lavoro si trovano facilmente. Un mercato del lavoro fiorente è particolarmente importante per i giovani: i diplomati di recente che hanno la sfortuna di entrare in un mercato debole patiscono danni a lungo termine nelle loro prospettive di carriera.

Sfortunatamente, abbiamo bisogno di raffreddarlo. Quello di cui non sono certo che le persone comprendano è la misura nella quale le politiche e gli eventi stiano già creando le premesse per il grande raffreddamento.

Cominciamo dalla Federal Reserve, che è sotto attacco generalizzato per essere in ritardo. È vero che sinora la Fed ha elevato i tassi di interesse a breve termine – che sono quelli che controlla direttamente – di soli 0,25 miseri punti.

Ma i tassi di interesse a breve termine non sono importanti in modo diretto per l’economia. Una impresa che sta valutando, ad esempio, di indebitarsi per pagare in aggiornamento del software che sarà obsoleto entro due anni, non si preoccupa granché di quale tasso di interesse debba pagare. La politica monetaria principalmente funziona tramite l’effetto dei tassi di interesse sugli investimenti di lunga durata, particolarmente la costruzione di abitazioni, il che a sua volta comporta che quello che conta sono i tassi di interesse a lungo termine.

E i tassi di interesse a lungo termine riflettono non solo quello che la Fed ha già fatto, ma anche quello che ci si aspetta che faccia. Lo spostamento della Fed sul contrasto all’inflazione ha già spedito in alto i tassi a lungo termine – particolarmente i tassi di interesse sui mutui:

Lo spostamento della Fed sta già avendo un grande effetto. Fonte: FRED [4]

Questo di per sé sta provocando un rallentamento nell’edilizia ed un sostanziale raffreddamento dell’economia.

Poi c’è la politica della finanza pubblica. Un anno fa, il Programma Americano dei Salvataggi ha fornito alle famiglie un grande aiuto finanziario: i pagamenti in una soluzione dello ‘stimolo’, i sussidi di disoccupazione rafforzati e un aumentato credito di imposta per i figli. Adesso tutto questo appartiene al passato; l’ultima parte di quella spesa, il credito di imposta sui figli, è andato in scadenza agli inizi di quest’anno. Piaccia o no (e per la maggior parte a me non piace), questo taglio dell’aiuto federale è probabile indebolisca la spesa sui consumi.

Infine, la decisione di Vladimir Putin di elevare i prezzi dei generi alimentari e dei carburanti – è vero, lui stava in effetti cercando di conquistare una vicina democrazia, ma sinora alzare i prezzi è stata la sua principale realizzazione – sta già pesando sui bilanci delle famiglie, probabilmente portando ad una spesa minore su altre cose.

Vi potreste chiedere se i prezzi più alti del petrolio costituiranno effettivamente un prelievo sull’economia statunitense. Dopo tutto, noi siamo più o meno autosufficienti sul petrolio:

L’autosufficienza sul petrolio non è così importante. Fonte: Amministrazione delle Informazioni Energetiche [5]

E noi siamo esportatori netti di generi alimentari. Perché dunque i prezzi più alti del petrolio e degli alimentari dovrebbero rendere l’America più povera? La risposta è che in media non lo faranno; mentre renderanno molti americani più poveri, ne renderanno altri più ricchi. Ma è una scommessa facile che quelli che saranno più poveri taglieranno la loro spesa più di quanto quelli che saranno resi più ricchi la aumenteranno. In particolare, mentre le società petrolifere sono diventate d’un tratto più redditizie, gli eccessi disastrosi della bolla degli scisti le hanno rese riluttanti ad aumentare gli investimenti e la produzione.

Mettendo tutto questo assieme: la politica e gli eventi stanno seriamente tirando i freni sulla rapida espansione che l’economia statunitense ha conosciuto partire dalla recessione pandemica. Dunque, io sono molto meno preoccupato di molti osservatori che la Fed sia in ritardo nel rispondere ad un’economia surriscaldata. Semmai, sto cominciando a preoccuparmi che la Fed possa trovarsi in ritardo quando l’economia si raffreddasse più rapidamente di quanto i suoi membri del Comitato sembrano aspettarsi – il tasso di disoccupazione sarà realmente soltanto al 3,5 per cento alla fine di quest’anno?

E sì, sono consapevole di star mescolando metafore per dire che l’economia si sta raffreddando perché stiamo tirando i freni. Discutiamone.

1] Cosa siano le “tre F” nell’articolo non è spiegato, ma sembra abbastanza probabile che siano “fuel, food, Fed”, ovvero il combustibile, i generi alimentari e la Banca Centrale.

[2] La tabella mostra, in Inghilterra, la variazione annuale dell’indice dei prezzi al consumo su tutti gli articoli, collocando il dato del 2015 ad un livello 100. Dunque, con un dato al febbraio 2022 superiore al + 5%.

[3] Una nota per afferrare il senso di quello che è scritto sul retro del camion … In pratica, c’è scritto che si cercano lavoratori per guidare i camion, per il lavoro notturno nei depositi e per gli operatori sui carrelli elevatori, con le le relative paghe orarie, che sembrano abbastanza elevate. Il tutto è indicativo di una forte ‘rigidità’ del mercato del lavoro.

La rigidità (letteralmente, ristrettezza) del mercato del lavoro è quella nella quale la domanda di lavoro è almeno altrettanto forte dell’offerta, ovvero quella di un mercato del lavoro nel quale i datori di lavoro sono in competizione nella ricerca di lavoratori. Il che di solito comporta un potere contrattuale dei lavoratori maggiore e salari in crescita. Comporta anche una maggiore disponibilità dei lavoratori a lasciare i posti che occupavano in passato, per una fondata fiducia di trovarne di nuovi e di migliori. In questo senso il fenomeno del “quitting” – dell’abbandonare i posti di lavoro precedenti – è normalmente considerato dagli economisti un indicatore positivo.

[4] La tabella mostra infatti che i tassi di interesse medi sui mutui sono già passati da circa il 2,4% a gennaio al 3,6 a marzo di quest’anno.

[5] La tabella mostra il commercio annuale statunitense di petrolio greggio e di combustibili liquidi in milioni di barili dal 2001 al 2023 (per l’ultimo anno, naturalmente, si tratta di previsioni). La linea tracciata sul valore = 0 indica il discrimine: in alto una condizione di importazioni che superano le esportazioni, in basso il contrario. La linea rossa indica il commercio di petrolio greggio, per i quale l’America è ancora modestamente un paese importatore, mentre quella nera il commercio totale di petrolio e di combustibili liquidi (la linea rosa indica il commercio netto di prodotti derivati del petrolio).

Il petrolio dagli scisti bituminosi e il ritorno, nuova versione. Di Paul Krugman (dal blog di Krugman, 25 marzo 2022)

marzo 29, 2022

March 25, 2022

To Shale and Back, Redux

By Paul Krugman

The price of oil, which was extremely low during the worst of the pandemic — it actually went below $0 for a brief, weird period — has spiked as a result of Russia’s invasion of Ukraine:

The crude realities of war.Credit…FRED

This price spike is adding to already high inflation, and it is inhibiting the Western response to Vladimir Putin’s aggression — governments are reluctant to tighten sanctions against Russian energy exports, lest rising prices anger their voters.

But shouldn’t we expect the market to help reduce this problem? Don’t higher prices provide an incentive to increase oil production outside Russia? Yes, they do, and there are in fact signs of at least some supply response to high prices. So far, however, most media accounts suggest that this response is limited, and that the U.S. oil industry — which is where most of the extra production would probably have to come from — is reluctant to expand.

OK, obligatory reminder that higher oil production would not necessarily be a good thing. The dangers of climate change just keep getting even more terrifying, and the world needs to wean itself from fossil fuels, not produce more. At best, you can make a St. Augustine argument — “Make me chaste and celibate, but not yet” — for higher oil production during the Ukraine war. But even that’s dubious.

Still, the tepid response of oil producers to very high prices needs explaining. Why aren’t they rushing in to take advantage of the Putin premium?

Of course, the usual suspects blame President Biden, who is responsible for everything bad — hey, I blame him for the fact that my first cup of coffee this morning was a bit weak. Or they denounce environmentalists and government regulation — remember the rush to blame the 2021 electricity crisis in Texas on renewable energy, when disrupted supplies of natural gas were actually the main factor?

But the Federal Reserve Bank of Dallas recently carried out a survey of oil producers, asking them what was inhibiting their expansion, and for the most part they didn’t blame either regulators or environmentalists. Instead, they blamed their bankers:

Bankers put the brakes on oil.Credit…Federal Reserve Bank of Dallas

What’s that about? The answer is, we’re looking at the aftermath of the debt-financed shale bubble of the 2010s.

The introduction of fracking — using high-pressure water jets to fracture shale containing trapped natural gas and oil — was, without question, a big deal. But many people in the business world (and, for what it’s worth, the national security community) treated it as a bigger deal than it was. I don’t know how to quantify this, but my sense all through the 2010s was that Very Serious People were far more enthusiastic about fracking than they were about the truly revolutionary advances in renewable energy. After all, extracting oil and gas sounded hardheaded and realistic, while a surprising number of influential people still associate solar and wind power with hippie fantasies.

And this Serious Person enthusiasm for hydrocarbons translated into a willingness to throw money at the fracking industry, which bled cash year after year but kept going by running up hundreds of billions in debt.

Eventually, however, this debt-financed boom hit a wall. The death of the former chief executive of Chesapeake Energy in 2016 seemed to mark the end of the industry. Chesapeake eventually became one of more than 230 oil and gas companies to declare bankruptcy since 2015.

But the financial implosion of fracking didn’t provoke a broader financial crisis, as some observers worried. The bad news is that the aftermath of that implosion is, as I said, inhibiting the West’s response to Putin’s aggression today: Having been burned in the past, the energy sector’s bankers are keeping a tight leash on spending despite the surge in oil prices.

They may be overdoing it: Whatever happens in the war, it’s hard to see Russia fully rejoining the world economy for a long time, so oil prices are likely to stay high for a while. Still, the caution of fracking creditors is understandable. And to be fair, the really important energy adjustments will have to come from Europe, which needs to end its dependence on Russian natural gas.

There are, I think, two broader lessons here.

First, bubbles don’t necessarily involve obviously flaky ideas. We can and should make fun of investors taken in by Silicon Valley technobabble, but it’s perfectly possible to lose hundreds of billions on ventures that seem perfectly solid, except for the fact that their math doesn’t add up.

Second, burst bubbles can have long lasting effects. One reason rents are surging right now, adding to inflation, is the long drought in home building that followed the housing bubble — a bubble that burst 15 years ago:

Housing, still weak after all these years.Credit…FRED

I just hope that fossil fuel advocates don’t manage to use the current oil shock to bash climate activists, who bear no responsibility for the mess we’re in.

Il petrolio dagli scisti bituminosi e il ritorno, nuova versione

Di Paul Krugman

Il prezzo del petrolio, che era estremamente basso durante il periodo peggiore della pandemia – per un breve, strano periodo, in effetti, scese sotto zero dollari al barile [1] – come risultato dell’invasione dell’Ucraina da parte della Russia ha avuto un picco:

La realtà del greggio in guerra . Fonte: FRED

Il picco del presso si aggiunge ad una inflazione già alta e sta condizionando la risposta occidentale all’aggressione di Vladimir Putin – i Governi sono riluttanti a restringere le sanzioni contro le esportazioni energetiche russe, per timore che i prezzi in salita facciano infuriare i loro elettori.

Ma non dovremmo aspettarci che il mercato contribuisca a ridurre questo problema? I prezzi più alti non offrono un incentivo ad aumentare la produzione di petrolio fuori dalla Russia? Sì, lo fanno, e ci sono almeno segnali di una qualche risposta dell’offerta ai prezzi elevati. Sinora, tuttavia, la maggioranza dei resoconti dei media indicano che questa risposta è limitata, e che l’industria statunitense del petrolio – che è dove la maggior parte della produzione aggiuntiva dovrebbe espandersi – sia riluttante ad ampliarsi.

Va detto come promemoria obbligato che una più alta produzione di petrolio non sarebbe necessariamente una cosa positiva. I pericoli del riscaldamento climatico continuano a divenire semplicemente più terrificanti, e il mondo ha bisogno di perdere la dipendenza dai combustibili fossili, non di aumentarla. Nel migliore dei casi, per una maggiore produzione di petrolio durante la guerra ucraina, si potrebbe utilizzare l’argomento di Sant’Agostino – “Signore, fammi essere casto e celibe, ma non da subito”. Ma è dubbio anche questo.

Eppure, la risposta tiepida dei produttori del petrolio ai prezzi altissimi ha bisogno di una spiegazione. Perché non si stanno precipitando ad avvantaggiarsi per il regalo di Putin?

Naturalmente, i soliti noti danno la colpa al Presidente Biden, che è responsabile per ogni cosa negativa – si è anche tentati di dargli la colpa perché la nostra prima tazza di caffè di stamani non era abbastanza forte. Oppure, sempre i soliti noti denunciano gli ambientalisti ed i regolamenti del Governo – vi ricordate la corsa a dar la colpa della crisi dell’elettricità nel Texas nel 2021 alle energie rinnovabili, quando le offerte interrotte del gas naturale erano in effetti il fattore principale?

Ma la Federal Reserve di Dallas ha recentemente effettuato un sondaggio tra i produttori di petrolio, chiedendo loro cosa impedisse una loro espansione, e per la maggior parte essi non hanno dato la colpa ai regolatori ed agli ambientalisti. Hanno piuttosto dato la colpa ai loro banchieri:

I banchieri tirano il freno sul petrolio. Fonte: Banca della Federal Reserve di Dallas [2]

Da cosa deriva tutto questo? La risposta è: stiamo assistendo alle conseguenze della bolla del petrolio dagli scisti bituminosi finanziata in debito attorno al 2010.

Senza dubbio, l’introduzione della ‘fratturazione’ – l’utilizzo di getti d’acqua ad alta pressione per fratturare gli scisti contenenti gas e petrolio intrappolati – è stata un grande affare. Ma molte persone nel mondo degli affari (e, per quello che vale, negli ambienti della sicurezza nazionale) l’hanno considerata un affare più grosso di quello che era. Non saprei come quantificarlo, ma la mia sensazione è stata che attorno al primo decennio del duemila molte Persone Molto Serie [3] fossero più entusiaste per la ‘fratturazione’ di quanto non lo erano per i progressi effettivamente rivoluzionari nelle energie rinnovabili. Dopo tutto, estrarre petrolio e gas pareva risoluto e realistico, mentre un numero sorprendente di personaggi influenti associa ancora il solare e l’eolico alle fantasie degli hippy.

E questo entusiasmo delle Persone Serie per gli idrocarburi si è tradotto nella disponibilità a buttare soldi nell’industria della fratturazione, il che anno dopo anno ha provocato un salasso di contanti che è proseguito sino a gestire centinaia di miliardi di debiti.

Alla fine, tuttavia, questo boom finanziato col debito ha sbattuto contro un muro. Nel 2016, la morte del passato amministratore delegato di Chasepeake Energy [4] sembrò segnare la fine del settore. Alla fine Chesapeake divenne una delle più di 230 società del petrolio e del gas che dichiararono bancarotta dopo il 2015.

Ma l’implosione finanziaria della fratturazione non provocò una più generale crisi finanziaria, come alcuni osservatori temevano. La cattiva notizia è che la conseguenza di quella implosione, come ho detto, impedì all’Occidente di rispondere alla aggressione de Putin di oggi: essendosi scottati nel passato, i banchieri del settore energetico, nonostante l’impennata nei prezzi del petrolio, mantengono stretto il guinzaglio sulla spesa.

Può darsi che stiano esagerando: qualsiasi cosa accada nella guerra, è difficile ipotizzare che la Russia per un lungo tempo si ricongiunga all’economia mondiale, dunque i prezzi del petrolio è probabile che restino alti per un certo periodo. E ad esser giusti, le correzioni davvero importanti sull’energia dovranno venire dall’Europa, che ha bisogno di porre fine alla sua dipendenza dal gas naturale russo.

Io penso che, in questo caso, ci siano due lezioni più generali.

La prima, le bolle non comportano necessariamente idee evidentemente folli. Si può e si dovrebbe prendersi gioco degli investitori che vengono raggirati dal linguaggio tecnichese di Silicon Valley, ma è perfettamente possibile perdere centinaia di miliardi su azzardi che sembrano del tutto solidi, a parte il fatto che i loro conti non tornano.

In secondo luogo, le bolle che scoppiano possono avere lunghi effetti duraturi. Una ragione per la quale adesso stanno crescendo gli affitti, in aggiunta all’inflazione, è la lunga carenza nella costruzione di alloggi che fece seguito alla bolla immobiliare – una bolla che scoppiò quindici anni orsono:

Il mercato abitativo ancora debole dopo tutti questi anni. Fonte: FRED [5]

Spero proprio che i sostenitori dei combustibili fossili non cerchino di utilizzare l’attuale shock petrolifero per attaccare gli attivisti del clima, che non hanno alcuna responsabilità per il casino in cui siamo finiti.

[1] Pare che il 20 aprile del 2020. Effettivamente il dollaro vene quotato sotto zero, con un valore negativo. Dipendeva da condizioni straordinarie originate dal blocco dei viaggi per la pandemia, che avevano saturato i depositi delle riserve di petrolio americano a tal punto … che aveva maggior valore liberare le riserve senza costo alcuno.

[2] Nella tabella, quasi il 60 per cento degli intervistati attribuisce la responsabilità ala “pressione degli investitori a mantenere la disciplina sui capitali”, in aggiunta a quasi un dieci per cento che la attribuisce alla mancanza di accesso ai finanziamenti. Poco più del 10 per vento la attribuisce alle tematiche ambientali, sociali e politiche e un po’ meno del 10 per cento ai regolamenti pubblici.

[3] Sul modo in cui Krugman utilizza da una quindicina d’anni l’espressione da lui coniata di “Persone Molto Serie, vedi nelle Note della traduzione.

[4] Aubrey McClendon era il nome dell’amministratore delegato della società Chesepeake Energy. Morì in un incidente stradale mentre guidava da solo una vettura che andò a sbattere contro un ponte di cemento. Nei giorni precedenti aveva subito l’avvio di un procedimento legale per fatti di corruzione nella sua attività imprenditoriale, connessi con le concessioni per l’estrazione di gas naturale dagli scisti in Oklahoma.

[5] La tabella mostra il numero di unità abitative possedute da privati dall’anno 2000 sino ad oggi, negli Stati Uniti.

L’altro grande errore di calcolo di Putin, di Paul Krugman (dal blog di Krugman, 4 marzo 2022)

marzo 7, 2022

March 4, 2022

Putin’s Other Big Miscalculation

By Paul Krugman

Despite the astonishingly effective fight Ukraine has put up against invading forces, most military experts seem to believe that Russia’s sheer advantage in firepower will eventually prevail. Having no relevant expertise, I see no reason to question their judgment.

Still, it’s clear that Vladimir Putin made a huge miscalculation. Russia began the invasion with a dash for Kyiv and Kharkiv by small, lightly armed forces, obviously expecting to achieve a quick victory as the defenders’ resistance collapsed. Instead, the initial attack was repelled, and the follow-up with tanks and artillery has been bogged down — in some cases literally, because it’s still mud season in much of Ukraine.